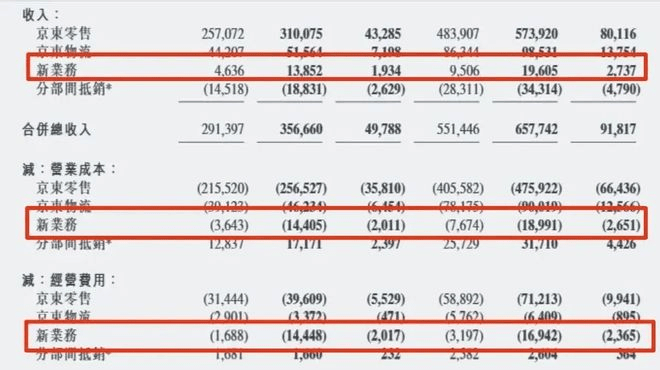

2025年二季度,京东零售业务实现收入3101亿元,同比增长20.6%,贡献了集团近87%的营收,经营利润达到139亿元,创下京东历史上所有大促季度的最高利润率纪录(4.5%)。

这一成绩,在消费不振的大环境下尤为难得。

当然,这里面有着国补的功劳,二季度恰逢618大促,京东凭借其成熟的供应链体系与“国补”政策形成协同效应,带动了3C数码家电和日用百货两大核心品类同步增长。

其中带电商品收入增长23.4%,日百品类收入增长16.4%,商超品类更是连续6个季度保持双位数增长。

京东物流作为零售生态的重要支撑,同样交出了稳健的成绩单:

二季度收入515.6亿元,经营利润19.58亿元,虽不惊艳但胜在稳定。

在全球化方面,京东也是进展喜人,海外仓已覆盖23个国家和地区,特别是在中东地区推出的“JoyExpress”品牌,将京东“当日达、次日达”的服务标准复制到海外市场。

虽然短期还看不到显著的利润,但却为京东长期增长打开了更广阔空间。

值得注意的是,京东零售毛利率已实现连续13个季度的同比增长,叠加零售业务的强劲表现,这就确保了京东拥有足够的现金流来支持新业务拓展。

截至二季度末,京东集团现金及等价物储备达2234亿元,这就意味着,外卖大战的子弹充足。

这也是京东敢于在外卖领域放手一搏的底气所在。

其实,新市场的扩展,本身是要烧钱的,当年美团从“百团大战”中胜出,也是亏了一大把的钱,也是卖一单亏一单。

但问题在于,当外卖市场已经饱和,企业相关亏损规模达到百亿级别时,这种烧钱战略,还有多久的可持续性?

回顾京东进军外卖市场的策略,可谓激进十足。

2月高调宣布入局后,京东迅速打出“零佣金”、“百亿补贴”、“骑手五险一金”等组合拳,甚至刘强东亲自下场体验送外卖,制造了大量营销话题。

这种高举高打的策略在短期内确实收获了惊人的市场响应:

外卖在内的新业务收入同比暴涨199%至138.5亿元,日订单量突破2500万单,仅用两个月时间就达到了饿了么用十余年建立的单量规模(2500-3000万单/日)的三分之二。

此外,覆盖全国350个城市,吸引超150万家餐饮门店入驻,签约15万名缴纳五险一金的全职骑手,奠定了初步的“外卖基建”。

当然,代价是147亿元的经营亏损,平均到二季度,就是每天烧掉1.5亿元。

可以说,正是外卖的闪电战直接导致了京东集团整体经营利润大跌,创下“烧钱换市场”的惨烈纪录。

而且在骑手成本上,京东15万名直营骑手的人力成本远高于美团众包模式。

此外,淘宝闪购更大补贴,更大规模的扩张,意味着即使京东收缩补贴,短期内也难以扭转亏损局面。

所以本次财报发布前后,多家投行都下调京东目标价,摩根士丹利就表示“外卖亏损超出最悲观预期”。

这种信心危机直接反映在股价上:财报发布当日京东港股下跌3.44%。

资本市场的反应表明,投资者对互联网公司“用利润换增长”的故事已经变得愈发谨慎。

因为市场很清楚,一旦补贴退坡,或者对手跟进补贴,那么京东现在的用户和营收增长就只是“用钱买来的数据繁荣”。

京东的核心竞争力始终在于供应链效率与正品保障,其3C家电、日百零售与物流业务形成了良性循环。

而外卖作为本地生活服务,其运营逻辑与京东传统优势领域存在显著差异:前者强调即时性、区域密度与地面运营,后者依赖全国性供应链、库存周转与系统效率。

免责声明:本站内容均来源于网络,仅供娱乐与资讯参考,不代表本站立场。文章版权归原作者所有,如有侵权请联系删除,相关数据请自行核实。